「空港で預けた荷物がターンテーブルから出てこない!」

大事な海外出張時に、持ち物のトラブルはなんとしても避けたいもの。

このような万が一の事態に備えて、損失をカバーする何等かのサービスに加入することをお勧めします。

ここでは、一般的な携行品損害補償と、手荷物の補償サービスを提供している「Blue Ribbon Bags(ブルーリボンバッグ、略してBRB)」を比較してご紹介します。

携行品損害補償とは? 3つのサービスをご紹介

携行品損害補償とは、自宅外において被保険者の所持品を破損・紛失した際に補償金が支払われるもの。

加入していると、海外旅行時に所持品の破損・紛失が起きたときに、補償金が支払われます。ここでは、大きく分けて3つのサービスをご紹介します。

・海外旅行保険の携行品損害補償

海外出張に行くときには、ほとんどの方が海外旅行保険に入るでしょう。

通常、海外旅行保険には、携行品損害補償が含まれています。盗難や火災など、不慮の事態で持ち物を失った、もしくは故障した場合に、保険会社に保険料を請求できます。

・クレジットカードの付帯サービス

クレジットカードには、海外旅行の際の携行品損害補償が含まれているものがあります。

注意点は、クレジットカードを所持しているだけで補償が自動的に適用されるケースと、そうでないケースがあることです。

後者の場合は、「利用付帯」といい、海外旅行に関する交通費をクレジットカードで支払わなければ適用されません。

適用条件や補償の有無はカードによって異なるので、利用規約を確認してみましょう。

・その他:「BRB(Blue Ribbon Bags)」

ロストバゲージ(搭乗時に空港で預けた荷物が、到着後にターンテーブルに出てこないまま紛失扱いになること)の際に、補償金が支払われるサービスを提供している会社もあります。

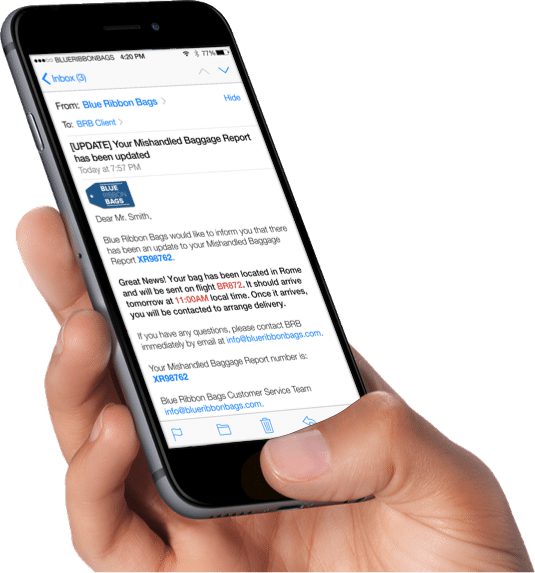

たとえば「BRB(Blue Ribbon Bags)」が販売している「手荷物サービス」はロストバゲージが発生すると、荷物を追跡し、持ち主の手元に戻すようサービスを開始。

また、その荷物の行方など、状況が変わるとメールで知らせてくれます。

そして、一定時間が経過しても荷物が見つからない場合は、保証金が支払われます。

BRB(Blue Ribbon Bags)は保険ではないので、手持ちの保険にプラスできるのが魅力です。

たとえば、海外旅行保険、もしくはクレジットカードの付帯保険に追加で加入すると、保険の適用とは別に補償額を受け取れます。

携行品損害補償とBRB(Blue Ribbon Bags)はどんな物に適用される?

海外旅行保険やクレジットカート付帯の携行品損害補償は、現金やクレジットカード、小切手などの有価証券には適用されません。

適用されるのは、パソコンやカメラ、衣類などの物品。

ただし、請求の際に、購入したときのレシートを求められることがあります。

これに対してBRB(Blue Ribbon Bags)の保証は、荷物の中身ではなく、空港で預けた荷物そのものに対して適用されます。荷物の中身が何であれ、ひとつの荷物に対して決まった補償額が支払われるのです。

また、購入した際のレシートを求められることはありません。

携行品損害補償とBRB(Blue Ribbon Bags)はどんなときに適用される?

携行品損害補償は、盗難や事故で携帯品の紛失や損壊が起きたときや、ロストバゲージが発生したときなど、あらゆるシーンでの損害に適用されます。

一方BRB(Blue Ribbon Bags)のサービスが適用されるのは、空港でロストバゲージが発生したときのみです。

フライトが目的地に到着し、96時間が経過しても荷物が見つからない場合に補償金が支払われます。

それ以外での荷物の紛失や盗難、損壊には適用されません。

携行品損害補償とBRB(Blue Ribbon Bags)のロストバゲージ補償額の差を検証

海外旅行保険の携行品損害補償は、物品ひとつ当たり10万円を限度にして支払われることが多いです。

クレジットカードの携行品損害補償については、ロストバゲージの補償が付いているカードは少数。補償が付いているカードでも、補償額は物品ひとつ当たり平均約数万円と、海外旅行保険の補償額に比べると少額。

一方、BRB(Blue Ribbon Bags)の場合は、加入するプランによって、受け取ることのできる補償額が異なります。

たとえば「GOLD」プランの場合、加入する料金は約560円で、補償額は荷物ひとつにつき約11万円です。

「DIAMOND」プランの場合は、加入料金は倍になりますが、補償額も倍の約22万円になります。

ロストバゲージに限れば、BRB(Blue Ribbon Bags)が一番コスパが良いでしょう。

損保ジャパン日本興亜「新・海外旅行保険【off!(オフ)】補償内容」

携行品損害補償とBRB(Blue Ribbon Bags)のおすすめ活用法

ご紹介したように、携行品損害補償とBRB(Blue Ribbon Bags)は、適用される物や条件が異なります。

携行品損害補償は物単位、BRB(Blue Ribbon Bags)は荷物単位の補償です。

また携行品損害補償はロストバゲージを含め、盗難や火災、事故にも適用されますが、BRB(Blue Ribbon Bags)はロストバゲージのみとなります。

そのため、どちらが良いかは一概には言えません。

そこでおすすめするのが、2つのサービスを使い分けること。

たとえば乗継便で目的地へ向かう場合は、直行便に比べてロストバゲージの可能性が高まるためBRB(Blue Ribbon Bags)を利用、出張先が盗難の多い国の場合は携行品損害補償を利用すると良いでしょう。

また、BRB(Blue Ribbon Bags)と携行品損害補償の併用もおすすめです。

特に、所持しているクレジットカードの携行品保険の補償額が十分でない場合、BRB(Blue Ribbon Bags)のプランで不足分をカバーできます。

まとめ

携行品損害補償とBRB(Blue Ribbon Bags)の補償内容の違いをご紹介しました。

持ち物の持ち運びに細心の注意を払っていても、故障や紛失は絶対にないとは言い切れません。

ロストバゲージ対策として、過去に旅行をした際の行き先が記載されているタグやシールを外すなどが挙げられますが、そうした対策をしていても完全には防げません。

「自分は大丈夫」と過信せず、渡航前に補償サービスに加入しておきましょう。

運悪くトラブルに遭っても、補償があればダメージを最小限に抑えることができます。