2023年10月より、インボイス制度が始まりました。

制度が近づくにつれ関連のニュースも増え目にする機会も多かったものの、

実は詳しい概要を把握できていないという方もいらっしゃるのではないでしょうか。

本記事では、今さら聞きにくいインボイス制度について解説。

これから登録を検討している個人事業主の方が気を付けるポイントについても見ていきます。

1.インボイス制度の正式名称は「適格請求書等保存方式」

「インボイス」とは国が認めた請求書である「適格請求書」のことを指します。

インボイス制度について理解するためには、この適格請求書、

そして「免税事業者」「課税事業者」について理解をしておく必要があります。

【適格請求書】

正確な適用税率や消費税額が記載された請求書のこと。

インボイス制度において請求書を発行する場合はどの項目にどれだけの消費税率がかかっているか明記し、

インボイスに登録した際に事業者に発行される登録番号を記載しなければならない。

小売業者や飲食店業者など不特定多数に販売などを行う事業者は、

領収書に以上の項目を記載することで「適格簡易請求書」として認められる。

【免税事業者】

消費税の納税が免除されている事業者。

年間売上1,000万円以下の事業者が該当する。

【課税事業者】

消費税を納めることが義務付けられている事業者。

年間売上が1,000万円以上の事業者が該当する。

インボイス制度の対象となるのは、免税事業者です。

登録は義務ではありませんが、免税事業者はインボイス制度に登録することで、課税事業者として扱われます。

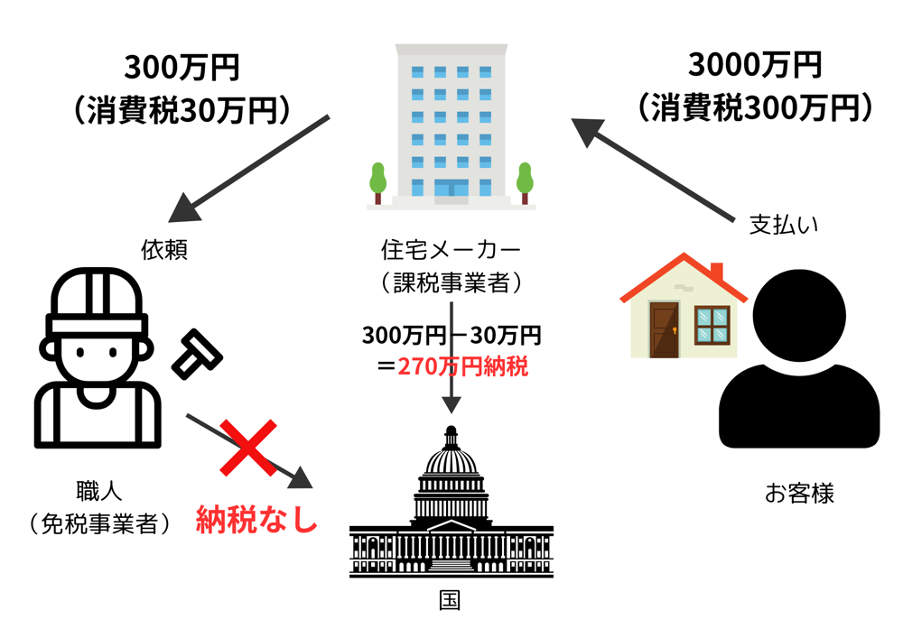

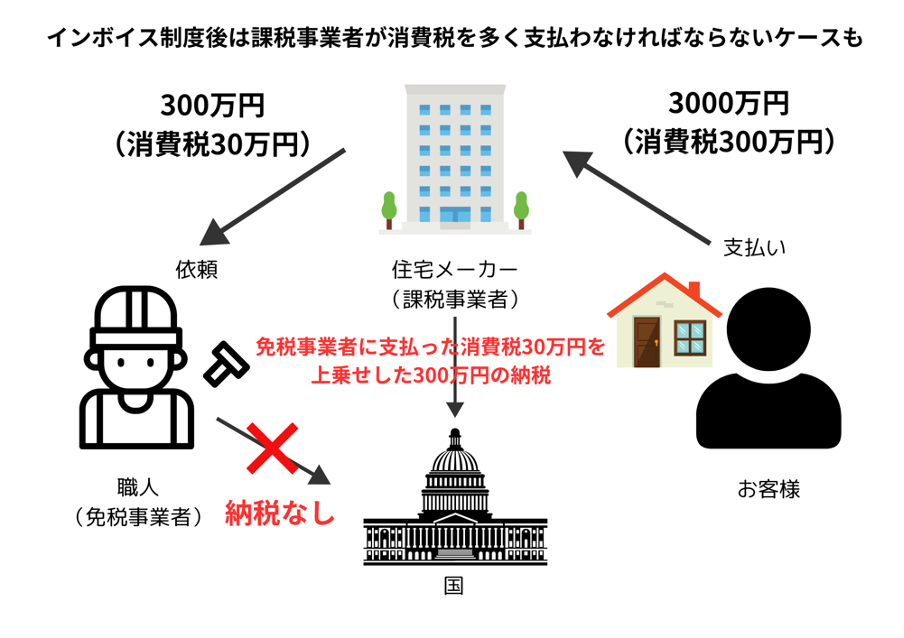

例えば、課税事業者である住宅メーカーがあったとします。

この住宅メーカーに、税抜き3000万円を支払って家を建てたお客様がいると仮定しましょう。

この住宅メーカーは税抜き300万円で免税事業者である職人を雇いました。

お客様は住宅メーカーに3000万円の10%である300万円の消費税を支払います。

一方、住宅メーカーは職人を雇う際に、30万円の消費税を支払っています。

このケースでは、住宅メーカーは受け取った消費税から支払った消費税を差し引いて国に消費税を納めます。

このように、受け取った消費税額から支払った消費税額を差し引くことを「仕入額控除」といいます。

つまり、このケースでは300万円-30万円=270万円の消費税を支払うことになるのです。

職人がインボイスに登録する前の消費税の支払いイメージ

画像:筆者作成

以上の場合、職人は消費税を国に納めていません。

しかし、職人がインボイス制度に登録することで職人にも30万円の消費税の支払い義務が発生するのです。

2.インボイス登録によって受ける影響を改めて把握する

インボイス制度について把握したものの、具体的にどのような影響があるのかわかっていないという方もいらっしゃるでしょう。

ここから、インボイス制度の影響について改めて見ていきましょう。

2-1.インボイス制度の影響を受けるのは免税事業者

先ほども説明した通り、インボイス制度の影響を受けるのは免税事業者です。

特に、課税事業者を相手にビジネスを展開している事業者が影響を受けることになります。

大工の一人親方や運送業者など、個人事業主は影響を受ける事業者の代表例として挙げられるでしょう。

そのほかにも、企業からの依頼を受けて仕事をしているライターなどのフリーランスにも影響を及ぼします。

ここまで見てきた事例で登場するのは、個人事業主やフリーランスなど企業に属していない事業者でしたが、

会社員も場合によってはインボイス制度登録対象となる可能性があるため注意が必要です。

会社に所属しているものの、何かしらの副業をしていて副業で年間1000万円以上の売り上げがある場合は

インボイス制度に登録するか検討する必要があります。

副業で1000万円以上の年間売り上げをあげているケースは少ないでしょう。

しかし、後述のようにインボイスに登録しないことで副業に影響が出る恐れもあるため注意が必要です。

2-2.事務手続きが煩雑になる恐れも

インボイス制度が始まったことで、請求書の種類も増えました。

経理担当者からすれば、インボイス制度に登録している事業者の請求書、

登録せず免税事業者のままでいる事業者の請求書と、仕分ける必要があります。

また、「適格請求書」という名の通り、請求書にも決まったルールがあります。

ルール通りの請求書か確認するという作業も発生してしまい、事務手続きが煩雑になっているという現実があります。

2-3.納税額2割特例などの負担軽減策も設けられている

これまで支払わずに済んでいた消費税を支払う必要が出てしまうことで、経営状況が厳しくなる事業者もいるでしょう。

そんな事業者を考慮し、2026年9月30日を期限として「2割特例」という制度が施行されています。

これは売り上げ税額の2割だけを納めれば良いとする特例です。

例えば500万円の売り上げがあり、仕入れに100万円がかかっていたとします。

この場合、本来納めなければならない消費税額は以下の通りです。

50万円(500万円×10%)-10万円(100万円×10%)=40万円

しかし、2割特例を利用する場合は、以下の通り10万円の消費税額を納めるだけでよいのです。

50万円×20%=10万円

3.インボイス制度に登録する際のポイント4つ

まだインボイス制度に登録していないものの、今後登録することを検討している方もいらっしゃるでしょう。

改めて、インボイス制度に登録する際の注意点について見ていきましょう。

3-1.課税事業者になる場合は国税庁に申請する

課税事業者になる場合は、納税地を所轄する税務署長への申請が必要です。

申請の方法は郵送とe-Taxの2つの方法があります。

郵送の場合、送付先は各地域にあるインボイス登録センターです。

国税局のホームページに送付先が掲載されているので確認しましょう。

e-Taxで申請する場合は国税局のインボイス申請手続きのページから申請ができます。

マニュアルも掲載されているため、確認しながら進めましょう。

税理士による代理申請も可能なため、申請の手間を省きたいという方は代理申請を検討するのも良いでしょう。

インボイス制度に登録すると「適格請求書発行事業者公表サイト」に事業者の情報が公開されます。

サイトに公開される情報は氏名、登録番号、登録年月日、登録取消(失効)年月日です。

個人事業主のなかには、自宅を事務所にしている方やペンネームで活動しているケースもあるでしょう。

ペンネームと事務所については、公表は任意となっています。

登録者から公表する旨の申し出がない限り、サイトに掲載されることはありません。

また、住所についてはそもそも公表事項ではありません。

つまり、インボイス制度の登録によって事務所として使用している住所が公表されることはない、と理解しておきましょう。

本名は掲載されますがペンネームが掲載されることはないので、本名とペンネームが紐づく恐れもありません。

3-2.相談できる税理士を探す

個人事業主やフリーランスの場合、消費税の知識があいまいでこれから勉強するという場合もあるでしょう。

消費税の納付では前述の2割特例など利用できる制度も多いですが、どの制度を利用できるのか個別に判断していくのは手間もかかります。

相談できる税理士を探しておき、どのように対応すべきか検討するのも一つの手段です。

3-3.事務手続きを簡略化できるツールの導入を検討する

インボイス制度によって、発行者側は要件を満たした請求書を発行できているかチェックする手間が増えます。

また受領側にとっても、請求書の管理と保存に手間がかかるでしょう。

そこで、以下のような事務手続きを簡略化できるツールやサービスを導入することで、負担を軽減できます。

ここでは、ツールやサービスを3つご紹介します。

【マネーフォワードクラウドインボイス】

画像出典:https://biz.moneyforward.com/cloud-invoice/

インボイス制度にも対応している代表的なクラウドサービスの一つが、マネーフォワードクラウドインボイスです。

インボイス制度に対応したフォーマットの請求書を設定できるのはもちろん、

Web送付やメール送付など取引先の希望に合わせて請求書送付の方法を簡単に変更できます。

取引先から請求書を紙で受け取るケースでも、指定の住所に請求書を取引先から送ってもらうことで、

オンライン上で請求書が確認できるようになります。

マネーフォワード側で代理で受け取った紙の請求書は、AIやオペレーターの入力によって電子化されます。

紙で受け取った請求書をスキャンして電子保存する手間がなくなり、大幅な工数削減につながるのです。

利用料金:利用枚数によって変動

公式HP:https://biz.moneyforward.com/cloud-invoice/

【楽楽明細】

画像出典:https://www.rakurakumeisai.jp/lp/003.html

複数のテンプレートをもとに、インボイス制度に対応した請求を作成できるツールが楽楽明細です。

郵送による請求書送付を希望する取引先がいたとしても、郵送代行のサービスも取り扱っているので工数を大幅に削減できます。

使いやすい操作画面が特徴の一つです。

利用料金:初期費用10万円+月額2万5000円~

公式HP:https://www.rakurakumeisai.jp/lp/003.html

【freee】

画像出典:https://www.freee.co.jp/fr-ani8ajhe/

中小企業や個人事業主に特化しサービスを展開しているのがfreeeです。

初めて開業した人が抱えがちな経理上の悩みに応えるツールを複数展開しています。

インボイス制度に対応していることはもちろんですが、特徴はユーザーのサポート体制が充実している点。

業務効率改善に関するソリューションも提供しています。

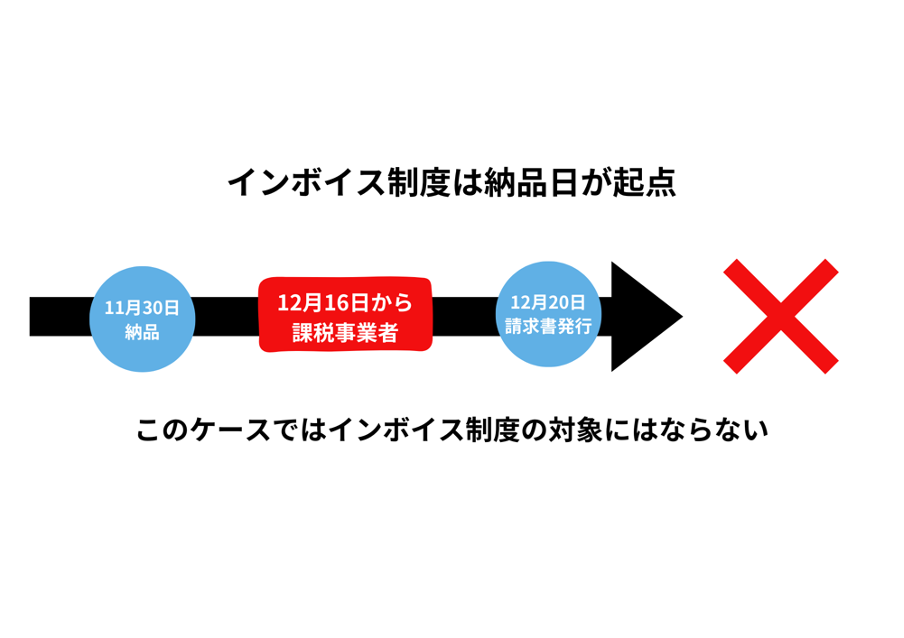

3-4.インボイス制度登録日と納品日に注意する

インボイス制度の登録日は、最短で申請日の15日後とすることができます。

例えば12月1日に申請した場合、最短で12月16日から課税事業者となります。

ここで注意したいのは、インボイス制度は納品日が起点となるということです。

例えば12月16日に課税事業者となったとします。

この場合、11月30日に納品し12月20日に請求書を発行したとしても、その納品分はインボイス制度の対象にはなりません。

画像:筆者作成

インボイス制度に登録する場合は、取引先に登録する旨を伝えたうえで納品日をいつにするかなど調整することも必要となるでしょう。

4.インボイス未登録事業者のリスクとは

インボイス制度は登録が義務付けられているわけではないので、登録せず免税事業者のままでいることも可能です。

しかし、インボイス制度に登録していないことで、取引先に取引を敬遠される恐れもあります。

例えば、前述のケースで考えてみましょう。

インボイス制度開始後、インボイス制度に登録していない職人から仕入れを行った場合住宅メーカーは

仕入額控除を適用することができなくなりました。

職人がインボイス制度に登録していた場合、住宅メーカーが納める消費税は270万円となりますが、

職人が登録していない場合は300万円の消費税を納める必要が出てきます。

つまり、余分に消費税を支払う必要が出てしまうことから、取引が敬遠されてしまう可能性があるのです。

画像:筆者作成

独占禁止法では、取引上上位の立場にある事業者が下位の事業者に不当な扱いをすることを「優越的地位の乱用」と捉え禁止しています。

上記の扱いは独占禁止法に違反していると考えられています。

また、2029年9月30日までインボイス制度移行に対応する経過措置として、

免税事業者から仕入れをした場合でも仕入税額控除が適用されることが認められています。

以上のことから、今のところ懸念されていた状況が発生しているケースは多くないようです。

BtoB向けのビジネスを展開している場合、個人事業主であってもインボイス制度に登録するケースはあります。

しかし、不特定多数の人々にサービスを提供している個人の飲食店や小売店業者の場合は、

登録していなくてもすぐに大きな影響はないといえるでしょう。

5.インボイス制度についての動向

ここからは、インボイス制度が始まってからの動向について見ていきましょう。

5-1.経過措置後の取引については不透明な事業者も一定数いる

公益財団法人全国法人会総連合が全国の会員企業に実施したアンケートによると、

事務負担が増えた、と感じている事業者は一定数いるようです。

なかでも「取引先が適格請求書発行事業者かどうかの確認作業」

「受領した請求書等がインボイスの要件を満たしているかの確認作業」について負担を感じていることがわかっています。

登録にあたっては経理システムを導入するなど、経理業務を効率化する対策が求められるでしょう。

また、免税事業者との今後の取引について「これまでと変わりなく取引を継続する」と答えた事業者は38.2%でした。

一方で、「経過措置等が終了するまでは取引を行うが、その後についてはわからない」と答えた事業者も31.7%に上りました。

状況によっては、今すぐにインボイス制度への登録を決断しなくても良いかもしれませんが

、数年先には多くの事業者が再度検討を進める必要が出てきそうです。

参考:公益財団法人全国法人会総連合「インボイス制度に関するアンケート」

5-2.インボイス制度への登録をDXの好機とする見方も

インボイス制度は経理業務や納税のあり方を変えるほどのインパクトがありました。

インボイス制度を機にツールが導入され、結果的にDXが進むという見方もあります。

2024年には改正電子帳簿保存法も施行され、電子取引データを電子データで保存することが義務化されます。

また、中小企業庁は企業のDX化を促進するための補助金「IT導入補助金」を展開しており、

事業者のDX化を後押しする流れができています。

インボイス制度がきっかけで、より日本経済の活性化へつながるかもしれません。

まとめ:インボイス制度は自分のビジネスを考慮して登録の検討を

ここまでインボイス制度の概要や影響について見てきました。

インボイス制度に登録義務はありませんが、制度は今後変化していく可能性もあります。

ご自身のビジネスの成長や取引先の動向を注視しつつ、その都度柔軟に対応することが必要です。

自分のビジネスが企業に対してのものなのか、個人に対してのものなのかなど、

ビジネスの状況と照らし合わせながら、注意点を押さえたうえで登録を検討しましょう。