「年収の壁とは何か」という話題をメディアで見たり聞いたりする機会が増えていませんか?

年収の壁とは、社会保険料や税金の負担義務が生じるかどうかの目安になる年収額のことです。

昨今の物価高対応や人材不足の解消が期待される新しい制度の施行に向けて、政府が活発な動きを見せているのも気になるところです。

この記事では、年収の壁について理解を深めるためのポイントや具体例など、よりわかりやすく解説していきます。

2025年から始まる予定の、年収の壁103万円にまつわる新制度についても触れていますので、気になる人はぜひ参考にして下さいね。

1.年収の壁とは何か

年収の壁とは、年収に税金や社会保険料の負担が生じるか否かのボーダーライン額を指します。

年収が一定の額を超えると、住民税や所得税の支払いが必要になったり、世帯主の扶養範囲から外れ社会保険料を負担したりと、年収が上がる前より支出が増える場合があります。

その結果、年収が上がっても手取り収入が下がることがあるのです。

野村総研が2022年に実施した「有配偶パートタイム女性における就労の実態と意向に関する調査」によると、年収の壁に対する働き控えを行っている女性は61.9%。

一方「年収の壁がなくなればもっと働きたい」と回答した女性は78.8%という結果が出ました。

この調査結果は、もっと働きたいのに働けないという労働者の現状を浮き彫りにするものです。

また、働き控えがどの業界でも人手不足をより深刻化させ、ひいては日本の経済成長を著しく停滞させている原因になっていると言えるでしょう。

2.年収の壁を構成する2要素

年収の壁は、2つの要素に大別できます。

一定の所得を得たときに生じる、税金と社会保険料2つの負担のことです。

ここからは、年収額に応じてどのような負担があるのかを、具体的にチェックしていきましょう。

2-1.年収100万円超と123万円(103万円)超になると税金がかかる

年収が100万円以内なら、住民税と所得税が課税されません。

しかし、年収が100万円を超えると住民税の支払い義務が生じます。

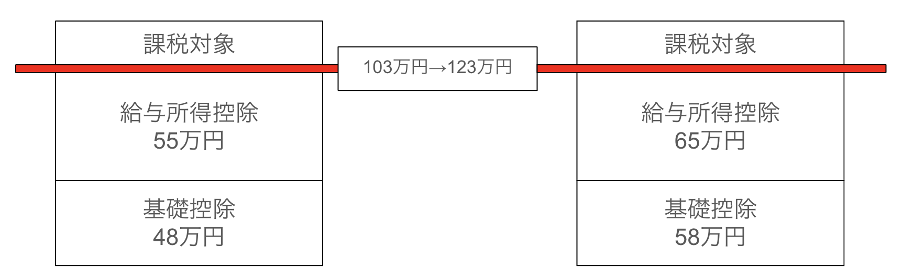

2025年からは、年収123万円を超える人に所得税の課税を行うことが議論されており、住民税と所得税、合わせて2つの税の納税義務が発生するのです。

以前は、住民税と所得税の課税対象となる年収が103万円超でした。

しかし、2024年12月の税制改正大綱により、2025年からは103万円の壁が123万円に引き上げられる可能性が出てきました。

2025年1月の現時点でも、政府や与党・野党では引き続き年収の壁を引き上げる協議が行われています。

税制改正大綱で提案された額である123万円から、さらに178万円への引き上げも視野に入れて検討中とも言われています。

図:筆者作成

現行の控除額の基準は、施行された1995年当時での物価が反映されたものです。

すでに30年が経過し、現在の物価高にそぐわない状況となった事情も相まって、新控除額が決定されたと言えるでしょう。

2-2.年収106万円超と130万円超のときは社会保険料を支払う

年収が106万円、もしくは130万円を超えると、住民税・所得税に続いて社会保険料の支払い義務が生じます。

106万円超の場合は一定の要件を満たす場合、130万円を超えると全ての労働者(60歳以上と障がい者は180万円以上)に社会保険料の負担義務があります。

【年収の壁一覧】

| 年収 | 住民税有無 | 所得税有無 | 社会保険料有無 |

| 100万円以下 | 無し | ||

| 100万円超 | あり | 無し | |

| 106万円以上 | あり | 無し | あり (要件を満たす場合) |

| 123万円以上 | あり | ||

| 130万円以上 | あり(60歳以上もしくは障がい者の場合180万円以上) | ||

| 133万円超 | |||

| 150万円以上 | |||

| 201万円以上 | |||

出典:「年収の壁」とは? 6つの種類や支援強化パッケージをわかりやすく解説【一覧表】 | 人事のプロを支援するHRプロ

図:筆者作成

上記で解説した年収の壁の要素は、一覧のように収入額に応じて細かく分かれます。

次からは、年収の壁について理解するためのポイントについてご紹介していますので、ぜひ参考にして下さい。

3.年収の壁を理解するためのポイント3つ

「年収の壁を全て理解するのは難しい」という人も少なくないことでしょう。

そのようなときは、自分がどれに当てはまりそうかを把握しておくだけでも、あとあと役に立ちます。

ここからは、年収の壁について理解するポイントをおさえておきましょう。

3-1.社会保険被扶養者適用外となる130万円の壁に注意

配偶者がパートやアルバイトなどで年収130万円を超えると、被扶養者として加入している社会保険の適用外となります。

配偶者自身で、雇用先の社会保険に加入する義務が生じるためです。

社会保険料の負担で手取りの額が減ってしまうと、家計に影響が出ることがあります。

光熱費の節約や交際費を抑えるなど、いろいろな工夫をする必要があるかもしれません。

3-2.所得税の控除は子どものアルバイト額も考慮

所得税の控除は、19歳以上23歳未満の特定扶養親族を持つ納税者が対象です。

被扶養者に該当する子どもがパートやアルバイトで得る年収が103万円以下の場合、特定扶養控除として、所得額から63万円を差し引いて税負担を軽減できます。

しかし、子どもが書店とコンビニなど勤務先を掛け持ちしてそれ以上の年収がある場合は、控除がなくなるため所得税の負担額が増すことにつながります。

2025年から、特定扶養控除の年収要件が引き上げられる可能性が高いですが、家計収入と税負担のバランスをとっていくには、子どものパートやアルバイトの収入額をよくチェックしておくと安心ですね。

19〜23歳の就労できる年齢の子供が働く場合、彼らの年収が103万円を超えると特定扶養控除額63万円が受けられなくなってしまいます。

しかし2024年12月の税制改正大綱によって、2025年から特定扶養控除の年収要件が123万円に引き上げられる見通しとなりました。

また、2025年1月24日時点ではさらに150万円への引き上げを、政府・与党間で調整しているとも言われています。

新控除額がいつから施行されるかは未定ですが、引き続き政府の発表を注視していく必要があるでしょう。

参考:令和7年度税制改正の大綱

3-3.一人暮らしの社会人への影響

社会人で一人暮らしという人の場合は、家計を自分一人で支えています。

税金や社会保険を全て自分で払う必要がある一方、年収の壁に関係なく収入が多ければ、その分家計に余裕が出やすくなります。

とはいえ、一人暮らしの人は年収の壁や支払う税金の額について考慮しなくても良い、ということではありません。

特に所得税は累進課税方式で、所得額が多い人ほど多くの税金を支払う義務が発生するからです。

ふるさと納税などで、税負担を調整する工夫を考えておくと良いでしょう。

4.おさえておくべき5つの年収の壁

年収の壁は、年収額に応じて5つの種類があります。

税金や社会保険料負担以外に、配偶者控除なども絡んでくるため難解に思う人もいることでしょう。

この章では、金額別に年収の壁を解説します。

合わせて、税額や社会保険料の目安額、手取りがいくらになるのかの予想なども見ていきましょう。

4-1.100万円の壁

年収100万円を超えると、住民税の支払いが必要です。

年収額から給与所得控除額と住民税基礎控除額をひいた所得分が、課税対象となります。

住民税は、下記の2つの課税方式で計算されます。

【所得割】前年の所得に応じた課税

【均等割】所得に関係なく定額を課税

この2つを合わせた総額を支払う仕組みです。

住んでいる自治体によっても異なりますが、東京都を例に上げると計算方法は以下の通りです。

【東京都の例】

年収101万円の場合

| 所得割 | 均等割 |

| 年収101万円-給与所得控除55万円-住民税基礎控除43万円=課税対象額3万円 | 区市町村民税3,000円+都民税1,000円+森林環境税1,000円=5000円 |

| 3万円×東京都標準税率10%=3,000円 | |

| 住民税総額:3,000円+5,000円=8,000円 | |

年収101万円になったとき、8,000円の住民税を払うことになります。

なお、手取りは101万円-8,000円=100万2000円です。

4-2.103万円の壁【2025年より123万円に引き上げ予定】

年収を増やしたあと、所得税加算の対象になるのが年収103万円を超えたときです。

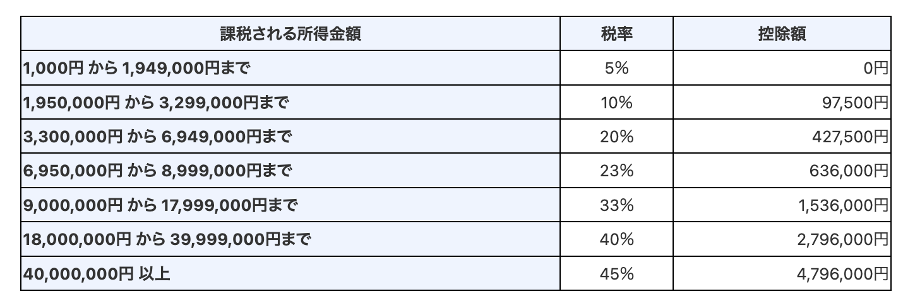

住民税の計算方法と同様に、給与所得控除額55万円と所得税基礎控除額を引いた残額に応じた税率で、所得税を支払う義務があります。

税率は年収額によって下記のように異なり、年収が高いほど税率が上がる累進課税となっています。

画像出典:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

2025年から123万円へと金額の引き上げが予定されていますが、ここでは、現行の103万円の壁について税金の具体例を見ていきます。

所得税が発生する年収104万円、東京都在住の人を例に上げて計算してみましょう。

【年収104万円の場合の所得税】

| 年収104万円-給与所得控除55万円-所得税基礎控除48万円=課税対象額1万円 |

| 課税対象1万円×所得税率5%=所得税額500円 |

また、所得税に加えて住民税も支払う必要があります。

【年収104万円の場合の東京都住民税】

| 所得割 | 均等割 |

| 年収104万円-給与所得控除55万円-住民税基礎控除43万円=課税対象額6万円 | 区市町村民税3,000円+都民税1,000円+森林環境税1,000円=5000円 |

| 6万円×東京都標準税率10%=6,000円 | |

| 住民税総額:6,000円+5,000円=11,000円 | |

年収104万円になったときに500円の所得税、住民税は11,000円を払うこととなります。

したがって、手取りは101万円-500円-11,000円=102万8,500円です。

負担は1万円ほど。

しかし、一人暮らしの場合は決して小さくない額と言えそうです。

4-3.106万円の壁

下記の条件を全て満たしたときに、社会保険料の支払義務が生じます。

これが106万円の壁と言われる、手取り年収に深く関係してくるボーダーラインです。

【社会保険加入義務条件】

・勤務先企業の従業員数が51名以上

・所定労働時間/週が20時間〜30時間未満

・見込み勤務時間が2ヶ月以上

・学生ではないこと

・月額賃金88,000円以上

【社会保険料の内訳】

・健康保険料(従業員が40歳以上の場合は介護保険料も加算)

・厚生年金保険料

・雇用保険料

なお、計算基準になるのは基本給と諸手当。

ボーナスや残業手当、交通費などは含まれません。

特に賃金が月額88,000円を超えたときの年収総額が約106万円となるため、106万円の壁と呼ばれています。

ここからは、年収108万円を例に上げ、どれくらいの額になるのか見ていきましょう。

【東京都在住の20代コンビニアルバイト・年収108万円の場合】

各保険料

108万円×健康保険9.98%÷2=53,892円

108万円×厚生年金保険18.3%÷2=75,134円

108万円×雇用保険0.06%=6,480円

社会保険料個人負担額合計=135,506円

※健康保険と厚生年金保険は、算出した額を事業者と労働者で半額ずつ折半し支払う仕組み

※雇用保険については職種によって料率と事業主の負担割合が異なるため、個人負担額のみでの計算

社会保険料に加え、年収108万円になったときには2500円の所得税、15,000円の住民税が発生します。

そのため手取りは、108万円-2500円-15,000円-135,506円=926,994円。

社会保険料が10万円を超えてしまいますが、退職した際に手当が支給されたり、病院での診察料のうち負担するのは3割といった補償を受けられたりと、長い目で見れば利点もあります。

4-4.130万円の壁

家族で住んでいる場合、妻や子供の年収が130万円を超えたときが注意すべきボーダーラインと言えます。

理由は、社会保険の扶養範囲にあります。

被扶養者の年収が130万円を超えた場合、社会保険の扶養範囲外となり、被扶養者が働いている事業所の社会保険料を支払うことになるからです。

健康保険と厚生年金などは原則、全ての国民が被保険者として加入する義務がある国民皆保険です。

しかし、主な生計者であるとみなされる夫の所得を助ける妻、養育の対象である子供に対しては加入義務が免除され、夫の社会保険に被扶養者として登録可能です。

ところが、被扶養者から外れ妻や子供自身で社会保険料を払うと、保険料の支出が手取りを減らし、家計を圧迫してしまうこともあるのです。

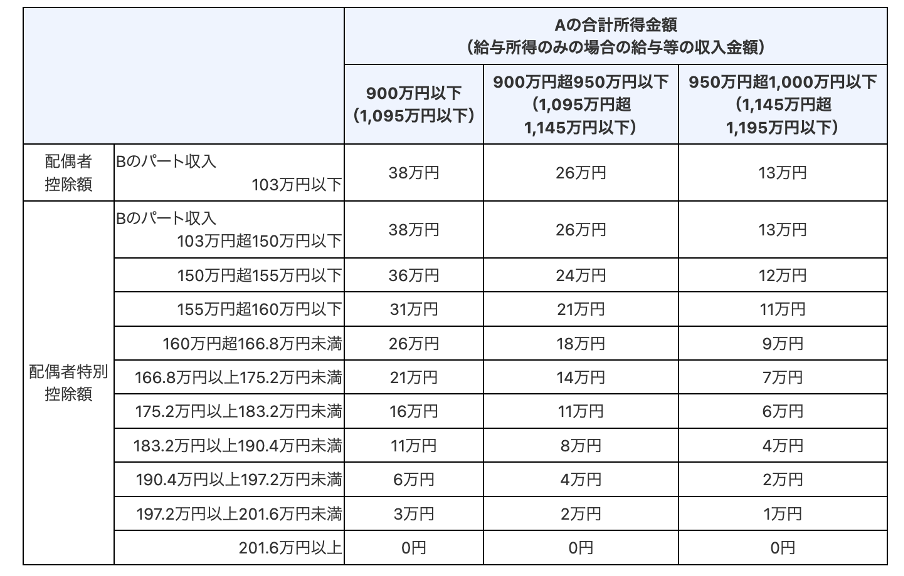

4-5.150万円・201万円の壁

150万円の壁とは、配偶者が年収150万円を超えて働いた場合に発生する所得税の控除減額のことです。

ちなみに、150万円を超えなければ満額38万円の控除が受けられます。

控除額は、配偶者の年収が150万円を超え、上がっていくごとに低くなります。

とはいえ、配偶者の年収が201万6,000円を超えると、控除から完全に外れてしまいます。そのため、201万円が控除額有無のボーダーラインとなり、201万円の壁と呼ばれています。

なお、配偶者扶養控除額が2025年から引き上げられる見込みです。

施行日は未定であるものの、年収要件が150万円から160万円へ引き上げられ、控除額は満額の38万円に上がることが予定されています。

画像出典:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_2.htm

控除額が減額されたり、外れたりすることで所得税と住民税の負担額が上がり、手取りがかなり減ってしまうことも。

家計の総収入に響かないよう働き控えをする人が多く、人手不足を引き起こす一因となっています。

まとめ:年収の壁とは暮らしに関わる税負担を見直す好機

年収の壁は、複数の制度や法律がからみます。

また、景気や時代によって見直される場合もあり、理解することが難しいかもしれません。

今回の税制改正の背景は、年収の壁に対して国民の関心が非常に高まっていることの表れではないでしょうか。

生活に密接に関わる問題なので、自分ごととして時事問題や政治に関するニュースに関心の目を向けてみましょう。

自分が関わりそうな部分だけでも少し頭に入れておくことが、税金の調整や家計の維持に役に立ちます。

新制度が施行されても、今の税負担を見直す好機ととらえてす早く対応できるよう、この記事もぜひ、参考にしてみて下さいね。