IPO(新規株式公開)やM&A(企業買・合併)は違いはあれど、企業の経営規模を拡大し大きく成長させる戦略の一つです。

いずれも目的は「会社を成長させる」という目的で共通していますが、実際の手段は大きく異なります。

そのためM&AとIPO、どちらを選ぶかは、経営方針やイグジットの方法などを踏まえて考えることが大切です。

この記事ではIPOとM&Aの違いを基本から解説。

実際にIPOやM&Aを選択した企業の実例もご紹介していますので、参考にしてみてください。

1.IPOとM&Aの違いは企業を拡大させる「方法」

IPOとM&Aは、企業の経営規模を拡大するための手段、という点では共通する部分があります。

ですが、成長させるためのアプローチに大きな違いがありますので、まずはその違いをしっかりと理解しておきましょう。

1-1.株式公開で資金調達や知名度向上を目指すIPO

IPOはInitial Public Offering(新規公開株) の略で、新規に株式を公開し、証券取引所に上場することを指します。

単なる株式上場と大きく違うのが、株式を新規で発行する点にあります。

IPOの目的は一般投資家(市場)から資金調達を行うため。

また、企業の資金調達手段としてだけでなく、上場による知名度の向上を目的として行われるケースもあります。

加えてIPOをするためには、上場企業として決算を公開しなければならないなど開示義務も生じることから、「開示義務が強まる=ガバナンスの向上や経営の透明度を高める」という副次的な効果もあります。

1-2.合併と買収で企業を強くするM&A

M&Aは、Mergers and Acquisitions(合併と買収)を略した言葉であることからもわかる通り、企業を他の会社が買収もしくは合併することで事業の多角化や新規事業への参入、顧客層の拡大などの成長を狙う方法です。

たとえば洋菓子を得意としているお菓子メーカーが、和菓子事業にも参入したい時に和菓子メーカーをM&Aで合併すればそのノウハウや人的資源、生産設備などを手に入れられます。

このように、自社にはない経営資源やノウハウなどを獲得することで、企業を成長させることができるのがM&Aの特長です。

IPOもM&Aも企業の成長戦略の選択肢。

だからこそ、次の成長フェーズに入るために経営する上で「どちらを選ぶべきか」という視点で比較されることがよくあります。

IPOとM&A、どちらを選択するかによって企業文化のあり方や、経営ガバナンス体制、リスクの取り方などが大きく変わってきます。

たとえば、IPOは上場が必要なのに対してM&Aは非上場企業間でも可能です。

また、そもそもの目的が資金調達や優秀な人材の獲得であればIPOが選択肢となりますが、経営の自由度を維持したい場合にはM&Aの方が株主対策しなくていい分、のちのち有利に働くでしょう。

2.成長戦略の違いから見るIPOとM&A

「企業を強くする」という目的で行われることが多いIPOとM&Aですが、その成長戦略には大きな違いがあります。

また、リスクについても異なる点が多いため、一緒に詳しくみていきましょう。

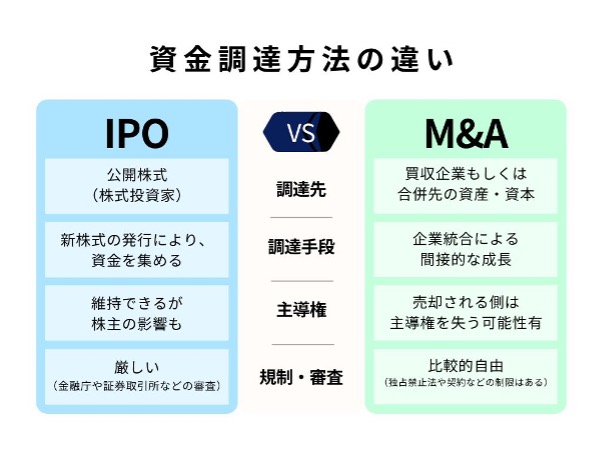

2-1.資金調達方法の違いと成長速度

IPOは株式を公開して不特定多数の一般投資家から資金を集めるのに対して、M&Aは他の会社を買収・統合することで経営権を獲得して拡大していく成長戦略です。

そのため、資金調達方法は似ているようで大きく異なります。

画像:筆者作成

上の図にある通り、IPOは新規に株式を公開することで資金を集めますが、M&Aでは合併先の資産や資本を手に入れることになるため、買収側は合併により新たなノウハウや販路、ビジネスモデルなどを自社のものとできます。

その結果、M&Aにより会社全体が成長することで利益を得ることが資金調達になります。

そのため、資金調達方法としてはIPOよりもM&Aの方が間接的と言えるでしょう。

どちらを選ぶにせよ、忘れてはいけないのが今の経営体制を踏まえた成長速度を考えることです。

たとえば、IPOは資金が集まりやすいことや、上場によるブランド力や企業の信頼性向上などが期待できます。

その反面、上場までにかかる準備期間が数年単位で必要になることから、上場準備やその後の決算開示などの対応ができる経営体制になっているかどうかを考えなければいけません。

一方で、M&Aはすでにある他社の資産やノウハウなどを取り込めるため、事業拡大を一気に狙える可能性もあります。

ただし、企業間のカルチャーの違いや経営体制の統一などに時間がかかるリスクは留意しておきたいところです。

そのため、M&A前に買収対象となる企業の実態を調査・分析して買収後のトラブル回避やスムーズな経営統合の道筋を考えるデューデリジェンスなどが大切になってきます。

2-2.経営体制の違い

IPOとM&Aでは経営体制も大きく変わります。

IPOは株式を公開することで投資家(株主)対策や情報開示義務が高まることなどにより、経営判断をする上の制限が増えるという点で、経営の自由度は下がってしまうリスクがあるでしょう。

また、意思決定をする上でも株主との調整や社外取締役との調整にかかる手間と時間がかかるため、非上場企業と比べて意思決定スピードは遅くなってしまいます。

もう一つ、IPOをする上で考えておかなければいけないのがガバナンス責任です。

IR対応などもしっかりとしていく必要がありますから、IR室の準備など、株式公開後の経営体制もしっかりと準備しておかなければいけません。

また、対外的にも信頼性を確保できるよう事業の透明性を高めたり、事業に法的にリスクとなる部分がないかを確認したりする必要があるでしょう。

一方M&Aは、経営体制を構築する上で、異なる企業がひとつになる際に生じる社内カルチャーの摩擦など、統合のリスクをいかにハンドリングしていくかが大切な視点となります。

経営の自由度は、M&A交渉の内容によっても変わってきます。

買収元の経営者が経営を担うのか、売却先の企業の経営者が続投するかによって、経営判断の意思決定の速さなどは大きく変わるでしょう。

加えて、買収される企業の取引先はM&A後の経営方針や関係性に不安を抱くことがおおいもの。

必要に応じて、しっかりと取引先とのコミュニケーションも図っていく必要があるでしょう。

2-3.IPOとM&Aを選択した企業の例と成長戦略

IPOとM&Aの違いをより具体的に理解するために、IPOとM&A、それぞれを選択した企業の例をもとに成長戦略や狙いを見ていきましょう。

【IPOを選択した株式会社メルカリ】

フリマアプリ事業を展開している株式会社メルカリは、本格的なアメリカ市場への事業展開を狙って、2018年6月に東証マザーズに上場しました。

株式公開時には、市場からも大きく注目を集め上場により544億円の資金調達に成功しています。

このように、新規事業のための資金獲得の手段としてIPOを選択する企業は少なくありません。

【LINEとYahoo!の統合で両社のビジネスを加速】

M&Aのことをよく知らない人でも、知っているほど身近な企業の経営統合として知られているのが、2023年にM&Aを実施したLINEとYahoo!です。

どちらもメジャーなインターネットサービス事業者が経営統合したというニュースは、当時大きな話題を集めたことも記憶に新しいのではないでしょうか。

Yahoo!はPayPayを起点とした金融サービス事業や検索・メディア事業に強みを保ち、LINEはユーザー数の多いメッセンジャーサービスを展開していた企業です。

この二つが合併することで、LINE公式アカウントを活用したマーケティング活動ができるようになったり、Yahoo!ショッピングの通知をLINEで受け取れるようになるなどサービス環境が整い、ビジネス規模が大きく拡大しています。

このように、事業のシナジー効果を狙った経営統合もM&Aではよく見られる事例です。

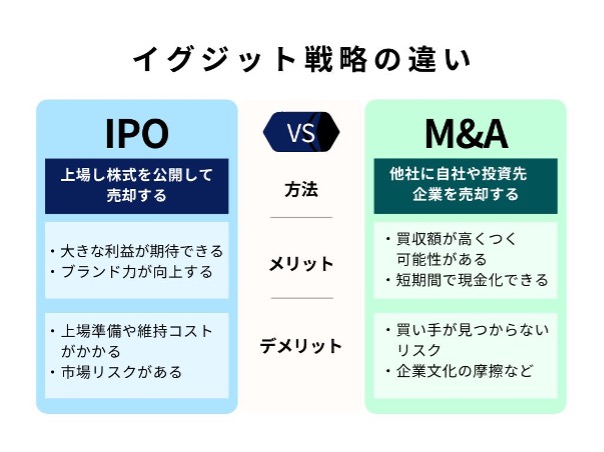

3.イグジット戦略から見たIPOとM&Aの違い

イグジットとは、投資家や創業者が企業に投資した資金を回収するための手段です。

投資家や企業にとってIPOやM&Aによって投資資金を回収するイグジット戦略が「事業成功を確定させるための通過点」として捉えられることも多くなっています。

どんな違いがあるのか、またどう使い分けられているのかを一緒に見ていきましょう。

3-1.ベンチャー企業の視点から見たIPOとM&Aによるイグジット戦略

企業価値を株式公開によって最大化できるIPOは、株主にリターンをもたらすことができる手段です。

そのため、ベンチャーキャピタルなどは、IPOによって投資額を上回るキャピタルゲインを期待することも少なくありません。

M&Aがイグジット戦略として選ばれる場合、M&Aによって企業を売却することによって得られる資金が目的となります。

大企業が市場シェアの拡大や新しい技術の獲得などを狙って、スタートアップ企業を買収するケースは少なくありませんので、将来的にM&Aを目指して事業を立ち上げるという選択もあるのです。

M&Aでは、場合によっては経営者が続投できる可能性もあり、どんなM&A後の道筋を描くかはM&A交渉次第となります。

画像:筆者作成

スタートアップ企業であれば、IPOとM&Aのいずれを選んだとしてもリターンが期待できる選択肢です。

一方で、ある程度成熟した企業ではイグジット戦略としてはM&Aやバイアウトを選ぶケースが多くなっています。

3-2.お国柄や政治体制で違いが出るイグジット戦略

日本国内では企業の成長戦略としてIPOよりもM&Aを選ぶ傾向が増えていますが、海外では国によって、好まれるイグジット戦略はさまざま。

特に海外はハイリスク・ハイリターン文化であることが多いため、IPO直後の株価急騰を狙った動きも活発です。

たとえば、投資家層が豊富で大企業がスタートアップを買収する文化のあるアメリカではIPOよりもM&Aのほうがイグジット戦略としては主流です。

特にGAFAと呼ばれる大企業は、M&Aでスタートアップ企業の技術を取り込み成長してきました。

一方で、中国ではこれまでIPOがそれなりに多かったものの、大規模な資金調達を狙ったアメリカ市場へのIPOは減少傾向にあります。

2014年にジャック・マーが経営するネット通販大手「アリババ」がニューヨーク証券取引所に上場し251億ドルの資金調達に成功したのは今や昔の話に。

背景には、中国企業にとってアメリカ市場では地政学的な問題により、上場廃止リスクが高いことが懸念材料になっています。

とくに、第二次トランプ政権発足後はそのリスクが大きいとされ、アメリカの投資家が中国企業株への投資を引き上げるリスクがあるとされ警戒感が高まっています。

ヨーロッパでは技術系のスタートアップが大企業にM&Aで合併されるケースが多い、という点ではアメリカと似た傾向とも言えるでしょう。

4.日本企業はIPOが主流な時代からM&Aを好む傾向に

日本企業では、企業の成長戦略として上場が一つの目標とされている時代がありましたが、直近の統計では2024年1年間のIPO企業数は86社。

2023年と比べて10社ほど減少しています。

加えて、2022年から2024年までの3年間、IPOした企業が年間100社を下回っていることからも、IPO志向だった日本企業の様相は少し変化が出てきています。

4-1.IPO志向からM&A志向に変わった背景

1990年代から2000年代前半まではベンチャーブームによって上場を選ぶ企業が多かった日本。

ソフトバンクや楽天はその好例かもしれません。

政府による起業支援もあり、IPOは経営者にとって成長や成功の典型例としてイメージされることが多かったと言えます。

そんな時代から、一転して今ではM&Aが好まれる傾向になりつつあるのには様々な理由があります。

たとえば新規株式公開をして上場するには、準備期間や上場後の体制維持にかかるコストの負担が大きいことが挙げられます。

また、アクティビストと言われる「モノ言う株主」によって経営の自由度が制約されることを避けたいなどの理由で、上場をあえてしないと言う経営判断をする企業も多くなっています。

加えて、コロナ禍で経営が弱体化したことや後継者不在をきっかけに、M&Aを選択せざるをえない企業も出てきています。

今後、企業の成長戦略を描くにあたって「上場か非上場か」どちらが良いかは取り巻く社会醸成や経営環境によっても大きく変わります。

だからこそ、今後どんな歩みを進めたいのかを見据えた上でどの道をゆくかを模索していきたいところです。

すでに上場している企業でも、MBO(マネジメントバイアウト)により経営陣が自社株を購入し、上場廃止をする企業が増えています。

2024年には、ベネッセホールディングスや永谷園ホールディングスなどの大企業が、MBOにより上場廃止をしています。

上場廃止の背景には、「アクティビスト(ものいう株主)」による安定経営や経営方針を継続できなくなるリスクや、東証プライム市場上場のコストが高まっているという背景があります。

4-2.M&Aを選択した企業の例

企業の成長戦略としてM&Aを選択した日本の企業を、その狙いとともにご紹介します。

【ブランド力強化を狙うユニクロ(ファーストリテイリング)】

海外でも絶大な人気を誇るファッションブランド・ユニクロを展開するファーストリテイリングは、海外展開を強化するために、海外M&Aを積極的に展開しています。

たとえば、2005年にはコントワー・デ・コトニエ(COMPTOIR DES COTONNIERS)を買収しています。

この戦略はユニクロのブランド強化にも貢献しているとされています。

【多角的な戦略でM&Aを模索する大阪王将(イートアンドホールディングス)】

『大阪王将』で知られるイートアンドホールディングスは、神奈川県内で麺料理を提供する一品香を2020年にM&Aで買収し、新たな業態を模索しています。

加えて、海外展開や商品開発に向けて食品メーカーのM&A企業も募集するなど成長戦略の一つとして活用しています。

他にも、地方の中小企業では後継者不足を理由に、M&Aによって事業譲渡をすることで、存続を図るケースも増えています。

5.IPOとM&Aの違いを踏まえてどちらを選ぶべきか?

IPOとM&Aという選択肢がある中で、どちらを選ぶかは企業の事業環境や成長戦略によって異なります。

それぞれの選択をした企業の事例をもとに、自社に合った道を考えてみましょう。

5-1.IPOが向いている企業の特徴

「事業のグローバル展開を目指したい」「資金を調達して新規事業を始めたい」といった、資金を必要とする成長戦略を描くスタートアップ企業は、株式公開により資金が調達できるIPOが向いています。

また、企業としてのブランド力がすでにあり、M&Aによって違う会社の傘下に入ることでブランドを落としたくないといった想いがある企業も成長戦略としてIPOが選択肢となるでしょう。

ただし、IPOの準備ができる企業環境であることや、株式公開後に株価の上昇が期待できる事業モデルやビジネスかどうかは慎重に判断するべきと言えるでしょう。

【資金調達で経営難を脱し大きく成長したIPOの成功例】

たとえばIPOによって経営難から脱した企業の好例が、名刺管理サービスを提供するSansanです。

2007年に創業した同社は、テレビCMなどによるプロモーションへの投資額が大きく、2019年5月には5期連続で赤字という経営状態でした。

ですが、東証マザーズへのIPO後は、公開価格から大きく上回る株価を記録し、時価総額も1,634億円を記録。

広告宣伝費をかけたことにより「名刺管理といえばSansan」という知名度や市場規模の拡大という布石を敷いていたからこそ、の成功例と言えるかもしれません。

【上場準備中に杜撰な企業実態が明らかになってしまったIPOの失敗例】

一方で、IPOが失敗に終わってしまった事例もあります。

アメリカ発の起業家向けコワーキングスペースを提供するWeWorkは、上場準備のために提出した証券登録届出書に書かれていた事業内容の稚拙さに批判が集まりメディアで炎上。

結果として、創業者のCEO退任へとつながってしまいました。

ビジネスモデルの不透明性や、創業者の独裁的経営などのガバナンス欠如などがIPOで明らかになってしまったことからも、上場にあたっては、堅実な事業計画や統制の取れたガバナンスなどを整える必要があることがわかります。

5-2.M&Aが向いている企業の特徴

M&Aは、統合する企業同士の強みを引き出すシナジー効果が期待できることから、新たな武器を手に入れたいと考える企業には向いている選択肢と言えます。

また、後継者不在など事業承継を課題に抱える中小企業にとって、M&Aは事業存続のための選択肢となり得ます。

誇る技術やノウハウがあり、合併先とのシナジーが期待できる企業であれば、M&Aという選択は大きなステップアップのきっかけとなるでしょう。

【事業承継をM&Aで実現した成功例】

人材サービス業の日輪が、愛知県で警備業を営むライフコーポレーションをM&Aで買収合併した例は、中小企業のM&Aの成功事例の一つです。

売り手であるライフコーポレーションは、経営者の高齢化を迎えたなかで、事業承継の方法としてM&Aを選びました。

買い手である日輪は、人材サービスを提供する中で高齢人材の就業先確保という点でメリットを見出しています。

ちなみに、ライフコーポレーションはM&Aによって企業を売却した後も、経営者が引き続き社長として経営を担っています。

【買収先の不祥事に振り回されたM&Aの失敗例】

大手企業であっても、M&Aによって新なリスクや損失を背負う例は枚挙にいとまがありません。

大手住宅設備機器メーカーのLIXILは、海外企業をM&Aによって次々と買収していました。

ですが、その一つであるグローエグループの中国子会社による不正会計が発覚。

債務超過に陥った財務状況を把握できていなかったことから、大きな損失を計上しました。

このようにM&Aにより買収した企業の財務内容をしっかりと事前に調査していなければ、経営統合によるリスクが生じてしまうのです。

IPOとM&Aの違いを理解して自社の成長戦略につなげよう

ビジネスの成長を実現するための道は、IPOやM&Aなど様々な方法があります。

IPOで市場からの資金を得る道もあれば、M&Aによるシナジー効果を成長の起爆剤にすることもできるでしょう。

IPOとM&Aを比較する上で忘れてはいけないのは、いずれの選択肢にもメリットと同時にリスクが存在するという現実です。

どちらが良いかは、経営環境やどんな成長戦略を描くのか、そして経営者の価値観によって正解が変わってきます。

IPOやM&Aはあくまでも企業成長のための手段であり、ゴールはさらにその先にあるはずです。

数年後、そして10年後、さらにその先に、どんな価値を提供する企業でありたいのかを改めて見つめて、IPOかM&Aかを検討してみましょう。