損益計算書(PL)の見方を理解したいと思っても、さまざまな項目があるので何をどのように見れば良いのかわからないという人は少なくないでしょう。

損益計算書とは、株式会社や個人事業主が作成する財務諸表や決算書のひとつ。

要点を押さえて損益計算書を見れば、会社の経営成績などが読み取れるようになります。

本記事では、損益計算書の見方や見るときのポイントなどについて、会計初心者にもわかりやすく解説します。

これを機に、損益計算書の見方を学んでみましょう。

1.財務諸表のひとつ「損益計算書」とは?

損益計算書は、一定期間ごとに企業や個人事業主が作成する財務諸表や決算書を指し、英語で「Profit and Loss Statement」と書くため、略して「PL(ピーエル)」とも呼ばれます。

損益計算書には、企業や個人事業主の収益と費用、最終的な利益といった一定期間の経営成績が記載されています。

各項目を見れば、どのようなことにどれだけの収益と費用が発生し、どのくらい利益が残ったかといったことを把握可能です。

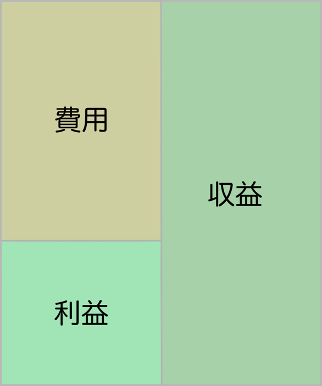

損益計算書にはさまざまな項目が並んでいますが、大きく分けて次の3つの要素から構成されています。

1. 収益

2. 費用

3. 利益

これら3つの要素は、次のような計算式で成り立っています。

次のように、図で表すとイメージしやすいでしょう。

【損益計算書(PL)の要素】

画像:筆者作成

なお、損益計算書は「貸借対照表(BS)」「キャッシュ・フロー計算書」とあわせて、財務三表と呼ばれます。

1-1.損益計算書を作成する目的

損益計算書を作成する目的は、本業と本業以外の利益や費用など、経営状態を明らかにすることです。

社内で経営戦略を立てる際には、経営状態を把握しなければ有効な戦略を立てられません。

そのため、損益計算書で企業の経営成績を明確にするのです。

また、株主や金融機関などの債権者のほか、取引先が経営状態を知るために、損益計算書の情報開示を求めることがあります。

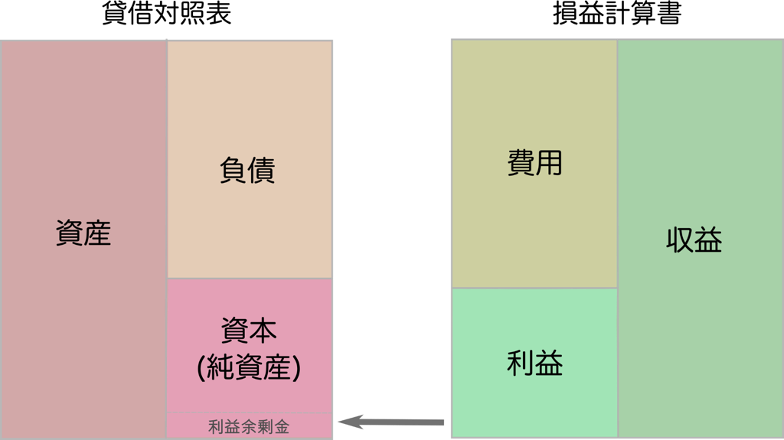

1-2.損益計算書と貸借対照表の違い

損益計算書とよく比較されるのが、損益計算書と同様に財務諸表のひとつである「貸借対照表」です。

英語では「Balance sheet」と書き、日本語でも「バランスシート」と言われることがあります。

また、略称で「BS」と呼ばれることも多いです。

損益計算書は、一定期間(主に1年)の会社の利益や費用の詳細を表すものであり、経営成績の目安を利益の大きさで判断できます。

対して、貸借対照表(BS)は、決算日など特定の時点の資産や負債といった財政状況がわかる計算書類です。

貸借対照表の場合は、自己資本の大きさが企業の健全性の目安となっています。

損益計算書と貸借対照表は密接に関係しており、この2種類の書類を分析することで、会社の経営状態をより良く理解できるようになります。

例えば、貸借対照表の資本(純資産)のなかで利益剰余金が出た場合、損益計算書を見れば、どのような方法で利益を得たのか詳細を調べることが可能です。

貸借対照表と損益計算書の要素を簡単に表すと、下の図のようになります。

画像:筆者作成

次に、損益計算書に記載される各利益の意味について見ていきましょう。

2.損益計算書の見方〜5つの利益の意味〜

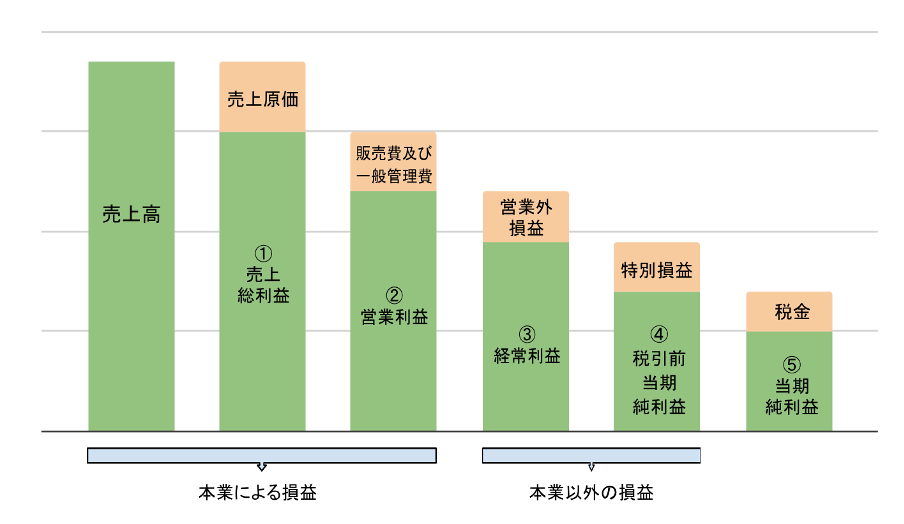

財務諸表のひとつである損益計算書には、収益・費用・利益の3つの要素があることを紹介しましたが、このうち、利益は次のように5つに分類されます。

1. 売上総利益

2. 営業利益

3. 経常利益

4. 税引前当期純利益

5. 当期純利益

これら5つの利益の意味を知れば、損益計算書の見方がわかりやすくなるでしょう。

5つの利益は、収益から費用や損失を差し引くことで求められますが、それをまとめたものが下の図です。

以下の各利益の解説にも利益を求める計算式を挙げているので、計算式と図を参考にしながら、それぞれの利益と損益について見ていきましょう。

損益計算書の5つの利益と損益

画像:筆者作成

なお、5つの利益のうち、売上総利益と営業利益は本業による利益、経常利益と税引前当期純利益は本業以外で得た利益とされます。

詳しくは、次の各項目で紹介します。

2-1. 1: 大まかな利益を把握できる売上総利益

「売上総利益」は、売上高から売上原価を差し引いた利益です。

大雑把な収益を表し、「粗利」や「粗利益」とも呼ばれます。

本業の大まかな利益を算出できるため、売上総利益の段階で利益が少ない、または赤字になる場合は、この先、事業計画などの見直しが必要となります。

なお、本業とは、基本的に定款の「主たる目的」に記載されている事業のことを指します。

売上総利益を求める計算式は次の通りです。

上の計算式にある「売上高」は、本業によって収益に組み込まれた額の合計であり、本業以外の収入は除外されます。

例えば、洋菓子販売が本業の場合、副業の家賃収入が200万円あったとしても、洋菓子の売上が50万円であれば、洋菓子の売上の50万円のみを売上高とします。

「売上原価」は当期中に売上高を得るために直接発生した費用のこと。

次のように前期末に残っていた在庫も入れて計算します。

売上原価には、仕入れた商品、商品製造や仕入れのためにかかった費用が該当します。

商品運搬、積み下ろし、保管の費用なども売上原価となります。

売上原価に計上する項目は、以下のように業種によって異なります。

【売上原価に計上する項目】

<飲食業>

・材料費(場合によって人件費・光熱費も計上)

多くの場合は売上原価に材料費のみ入れる。

基本的に人件費や光熱費は計上しないが、製造や加工を一箇所で行うセントラルキッチンを持つ企業では、そこで働く従業員の人件費や光熱費を売上原価とすることがある。

<小売業>

・仕入れにかかった費用

仕入にかかった費用を売上原価とする。

書類に書かれた数より実際の在庫量が少ないときでも、書類上の数を記載する。

売れ残りの場合、商品取得時の原価と期末時点での評価額を比べて、低い方で在庫分を計算する。

<サービス業>

・外注費

売上原価は外注費のみ。

人件費などは入れないため、売上原価は低くなりやすい。

広告宣伝業やコンサルタント業といった情報や技術を提供する企業には、売上原価が発生しないことがある。

<情報通信業>

・労務費、外注費、間接費用

主にエンジニアなどへの労務費、外注費、間接費用を売上原価とする。

受託型の企業では、完成した案件について上記の費用を売上原価に入れ、期末に引渡しが終わっていない案件は当期の損益計算書に記載しない。

<製造業>

・製造原価、人件費、光熱費など

製造だけを行う工場では、売上原価は製品の製造にかかった「製造原価」のほか、直接的に関係する人件費や光熱費を計上する。

製造原価には期末時点で製造途中の製造費用も含まれる。

製造に直接関わらない生産管理費や品質管理費といった間接労働費は、製造に関する経費として売上原価とする。

2-2.2: 商品の収益力を測れる営業利益

「営業利益(または損失)」は、売上総利益から販売費及び一般管理費を差し引いた利益です。

営業利益を見ると、本業である商品やサービスの収益力がわかります。

「販売費」は商品の販売に関連して発生した、売上原価に入れない間接的な費用であり、「一般管理費」は、会社を管理運営していくために必要な経費のこと。

販売費と一般管理費は、主に次の項目を指します。

<販売費>

・販売スタッフへの給与・交通費

・カタログ作成費用などの宣伝広告費

・商品の梱包資材費・配送料

・委託業者・決済システム・代理店などへの手数料

・商品の保管料

<一般管理費>

・事業所の家賃・水道光熱費

・経理部門や総務部門など製造原価に組み込めない従業員の人件費

・通信費

・文具やコピー用紙などの消耗品費用

・複合機などのリース料

2-3.3: 通常の事業活動の損益がわかる経常利益(損失)

「経常利益(または損失)」は営業利益に営業外の収益と費用を足し引きしたもの。

本業以外の利益ではあるものの、臨時的な損益を含まないので、通常の事業活動の収益や損失となります。

経常利益がプラスになれば、会社が通常の活動で利益を得ていることがわかります。

また、経常損失とは、経常利益の金額がマイナスになること。

経常損失は、経常利益がプラスの場合と異なり、一定期間、経営が悪化していることを意味します。

「営業外収益」と「営業外費用」は、主に利息などの金融取引から発生するものです。

営業外収益とは、受取利息や為替差益などから得られる収益のことで、営業活動以外から得られます。

もう一方で、営業外費用とは本業以外の活動で生じる費用のことです。

為替損失や支払利息などが該当します。

具体的には、次のような項目が挙げられます。

<主な営業外収益>

・受取利息:金融機関などへの預金や貸付などによって得る利息

・受取配当金:ほかの法人の株の配当金や売却した収益であり、自己株式や子会社の株については算入しない

・有価証券利息:国債や地方債、社債などの債権から発生する受取利息

・有価証券売却益(売買目的):国債証券、地方債証券、社債券、出資証券、証券投資信託、貸付信託受益証券など、売買目的の有価証券を売却して得た利益

・有価証券評価益:決算時に企業が保有する有価証券(株券や国債、地方債など)を評価し、購入時の簿価と現在の時価との差益

・不動産賃貸料:土地や建物、機械などの賃貸料

・仕入割引:買掛の代金を期日よりも早く支払って得るなど、仕入れに支払った費用の割引額

・為替差益:為替の相場変動、売買、価格改定による収益

・雑収入:上のどの勘定科目にも分類できないものを指し、独立科目にするまでもない収益

<主な営業外費用>

・支払利息:当期分の金融機関からの借入利息、他の会社からの借入金利息、社債利息など

・有価証券売却損:株や地方債、社債、貸付信託受益証券、投資信託受益証券など有価証券の売却損

・有価証券評価損:所有する有価証券の売却価格よりも帳簿価額が大きい場合の損失であり、1年以内に満期を迎える満期保有目的の債券の評価損も加える

・創立費償却:会社の設立費用は原則として支出する時に計上するが、会社成立時から5年以内の償却費用にもできる

・為替差損:為替の相場変動、決済などによる損失

・雑損失:本業とは関係のない取引から生じる費用で、ほかの勘定科目に該当せず、金額的に少ない項目

2-4.4: 臨時の損益を含めた税引前当期純利益

「税引前当期純利益(または損失)」は経常利益から特別利益と特別損失を足し算・引き算したもの。

臨時の損益を考慮した後の利益がわかります。

「特別利益」や「特別損失」は、会社の通常業務とは関係なく、その期だけに例外的に生じた多額の損失や利益を指します。

発生が予期できない自然災害やパンデミックなど、一時的に会社の財務に大きな損益が生じた場合にもこの項目を使うことができます。

特別利益や特別損失は一時的なものであり、翌期以降もこの利益や損失が継続的に発生することはないため、金融機関などへの信頼度に影響を与えることはありません。

特別損益は、一律に判断する基準がなく、臨時性と金額の大きさから個別に検討する必要があります。

特別利益と特別損失には、例として次のようなものがあります。

<特別利益の例>

・不動産などの固定資産売却益

・長期間保有している株式や証券売却による売却益、保険差損益、投資有価証券評価損益

・引当金による戻入益

・債務免除益

・前期の損益を修正して発生した前期損益修正益

<特別損失の例>

・不動産などの固定資産売却損や固定資産除去損

・長期間保有している株式や証券売却による売却損

・火災や自然災害、盗難などによる損失

・在庫商品等の評価減

・休業による損失、リストラ費用

・減損損失

・情報漏えい対応費用

・損害賠償対応費用

2-5.5: 経営活動の最終的な成果を表す当期純利益

「当期純利益(または当期損失)」は税引前当期純利益から法人税などの税金を差し引いた最終的な利益のことです。

株主への配当は当期純利益を基準に行われるため、1年間の経営活動の最終的な成果といえます。

当期純利益がプラスであれば、該当の会計期は黒字、マイナスであれば「当期純損失」と呼ばれ、赤字となります。

当期純利益には特別損益や前期の所得にかかる税額なども影響するため、当期純利益だけで経営状態を判断しないようにしましょう。

なお、法人税には法人県民税・法人市民税、法人事業税が該当します。

3.損益計算書の見方〜経営状態を知るための指標5つ〜

上の章で解説したように、財務諸表のひとつである損益計算書では、5つの利益を見るだけでも会社や事業の経営状態を読み取れます。

しかし、それらの数値を利用して指標を導き出せば、企業の競争力の高さや成長性など、経営状態について、より多くのことを把握することが可能です。

この章では、経営状態をよりよく知るための次の5つの指標の算出方法と、指標の意味を解説します。

1. 売上総利益率(粗利率)

2. 売上高増加率

3. 売上高営業利益率

4. 売上高経常利益率

5. 経常利益増加率

3-1. 1: 商品の付加価値の高さを示す売上総利益率(粗利率)

「売上総利益率」は、どれだけ効率よく利益を出しているかがわかる指標で、「粗利率」とも呼ばれます。

この指標が高いと、戦略の成功や販売商品の質が高いと判断され、競争力の高い会社と言えますが、薄利多売で利益を得る会社もあり、売上総利益率が高いほど良いとは言い切れません。

一般的に、独創性に優れた商品や付加価値の高い商品を扱う企業の売上総利益率は大きくなる傾向にあります。

売上総利益率の標準値は業種によって異なり、卸売業、製造業、小売業の順に大きくなると言われています。

また、景気に影響されやすい側面もあります。

3-2. 2: 一定期間の成長率がわかる売上高増加率

売上増加率は、会社の一定期間の成長率を表す指標です。

企業の成長性や規模の拡大ペースを分析する際などに用いられ、前期、5年前、10年前といった期間で比較すれば、前期から当期の増減だけでなく、伸び率の推移もわかります。

売上高増加率が高いと思っても、市場の成長率や物価上昇率より低い場合は、実質的には売上高の減少となります。

この指標は売上総利益率と一緒に分析することで、収益構造のバランスを読み取れます。

3-3. 3: 本業の利益を分析する売上高営業利益率

売上高営業利益率は、会社の収益性や企業の本業から得た利益を分析できます。

売上総利益率では分析できない、販売費及び一般管理費を算入するためです。

販売費や一般管理費を抑えれば、営業利益率を向上させられるということがわかります。

平均的には営業利益率の目安は0%〜5%が標準的と言われ、5%以上で優良と言われます。

しかし売上総利益率と同様に、業種によって異なるため、比較するときは同業種か自社の過去データを見ると良いでしょう。

3-4. 4: 金融収支を含めた収益性を計る売上高経常利益率

売上高経常利益率は、会社が効率的な経営を行っているか判断できる指標です。

本業の利益に本業以外の利息などの金融収支を含めているためです。

売上高経常利益率 = 経常利益 ÷ 売上高 × 100

売上高経常利益率の標準値は、ほかの指標同様に業種によって異なり、1%〜12%程度。

運輸業・郵便業が一番低く、学術研究、専門・技術サービス業が一番高くなっています。

3-5. 5: 前期と経常利益を比較できる経常利益増加率

「経常利益増加率」は、本業以外の収益も含めた経常利益を前期と比較して、増減率を見る指標です。

経常利益増加率がプラスだと、企業の力が高まっていると考えられます。

経常利益増加率 =(当期経常利益-前期経常利益)÷ 前期経常利益 × 100

無駄な経費が発生していないかどうかということもわかるため、コストの見直しといった判断材料にも使えます。

売上高増加率と一緒に分析して、売上高と経常利益が上昇傾向にあると、良好な経営状態だと言えるでしょう。

4.損益計算書の見方〜ポイント3つ〜

次に、損益計算書の見方で注意すべきポイントを3つ紹介します。

会計に慣れていない人でも、この3つのポイントを押さえれば、損益計算書をより良く理解できるでしょう。

4-1.5つの利益がプラスかマイナスか確認

損益計算書で最初に確認したいのは、上で説明した、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益という5つの利益が損益になっていないかということ。

利益が損益になった場合は、どの利益がそれに該当するかということと、マイナスの数字が出た理由を明確にしてみましょう。

特に、会社の通常の利益である経常利益には注意が必要です。

最終的な当期純利益がプラスになっていても、不動産や有価証券の売却などの特別利益でプラスであれば、その利益は一時的なもの。

次の年は利益が損益になる可能性があるため、営業方針や資金計画など、通常の利益で成果を上げるための対策が必要ということになります。

4-2.損益計算書の数値と現金の流れは一致しない

損益計算書の損益は、決算時に手元にあるお金と一致するとは限りません。

損益計算書は「発生主義」によって作成され、計上される売上高が、実際に現金化されるまで時間がかかるからです。

発生主義とは、取引が発生した時点で会計処理を行うこと。

従業員の給与や商品の仕入れなど、発生した時点で費用に入れる場合が良い例です。

固定資産の減価償却や借入金の返済なども考慮すると、実際の出入金とは食い違いが起きます。

利益も同様に、商品やサービスなどの販売と払い込みの時期が異なることが多いでしょう。

この仕組みを認識していないと、利益が出ていると思っても、資金不足で黒字倒産する可能性があるため、注意してください。

4-3.長期間の推移を比較

毎年作成する財務諸表のひとつである損益計算書は、単年度の全体像だけに注視しがちです。

しかし、数年間を比べて分析することによって、会社の変化を読み取ることが可能になります。

特に比較したいのは、会社の通常の損益につながる売上高や経常利益、売上高増加率、経常利益増加率など。

課題に合わせて2〜3年、3〜5年、5〜10年など、期間ごとに比較ができれば、事業の問題点などが明らかになります。

5.損益計算書の作成方法2つ

損益計算書の見方を確認したところで、最後に実際の損益計算書を作成する際に役立つツールを紹介します。

ここで紹介するのは、損益計算書のテンプレートと、日々の帳簿作りから財務諸表の作成までできる会計ソフトです。

事業の規模や使いやすさなどを見て選ぶと良いでしょう。

5-1.テンプレートから損益計算書を作成する

損益計算書の作成には、基本的な項目が記載されているテンプレートやフォーマットがインターネット上で公開されています。

エクセルやワードなどのソフトで自社向けにデータを変更・追加できるものが多いので、使いやすいものを探してみるといいでしょう。

最終的に会計ソフトで損益計算書を作成するにしても、最初にフォーマットや項目などの全体像を確認する場合にも重宝します。

画像出典:中小企業庁「中小企業の会計31問31答 平成21年指針改正対応版)ツール集」内の「会計ツール集のダウンロード[Excel]」

5-2. 会計ソフトで損益計算書を作成する

会計ソフトは、日々の帳簿付けから財務諸表作りまで、会計処理を一貫して行える便利なツールです。

出入金を記録していけば、損益計算書や貸借対照表、青色申告の作成までできます。

電話やチャットなどのサポート機能があれば、会計の知識がない初心者には心強い味方となるでしょう。

ここでは、会計ソフトのなかでも高いシェアを占める2つのクラウドソフトを紹介します。

自社に合っているか見極めるために、まずは無料のお試しプランなどを利用するのがおすすめです。

5-2-1.freee

画像出典:freee公式サイト

「freee」は、日々の経理や決算をまとめて効率化できるクラウド会計ソフト。

専門用語が少ないため、確定申告や財務諸表の作成をしなければいけない会計初心者の個人事業主や企業におすすめ。

支払い日時、場所、用途などを家計簿感覚で入力できて、自動的に複式簿記の形に変換してくれます。

口コミでは、簿記の知識がなくても直感的に使える、領収書などを写真で撮るだけで手入力する必要がないなど、会計処理に慣れていなくても使いやすい点が人気です。

無料プランがあるだけでなく、利用料がリーズナブルなので、中小企業や個人事業主でも導入しやすいのがポイント。

ソフトの使い方から日々の会計・経理業務の悩みまでチャットや電話でサポートを受けられるプランがあり、会計初心者でも安心して始められるでしょう。

5-2-2.マネーフォワード クラウド

画像出典:マネーフォワード クラウド公式サイト

「マネーフォワード クラウド」は、個人事業主・中小企業から大企業まで規模に合わせて選べるクラウド会計ソフトです。

勘定科目を使った仕分けを行うため、従来の会計ソフトで経理業務を続けたい、書類作成を税理士に依頼するといった事業所向き。

日々の仕訳を入力するだけで、損益計算書作成といった会計業務をサポートしてくれます。

口コミでは、税理士との書類対応が減るなどの評価が見受けられました。

銀行、クレジットカード、電子マネー・プリペイドなど、2,300社以上の金融機関との連携が可能で、利用する金融機関と連携すると、取引明細を自動的に取得できるようになっています。

人工知能(AI)が勘定科目を学習し、適切な勘定科目を提案する機能も搭載。

使用回数をこなして自動提案の精度を向上させれば、仕訳作業にかかる時間を大幅に短縮できるという優れものです。

損益計算書の見方を理解して経営状態を把握しよう!

損益計算書の見方をはじめ、経営状態をより良く知るための指標などを紹介しました。

損益計算書をはじめとした財務諸表は、知識がないと、見慣れない項目や数字の羅列に戸惑うでしょう。

しかし、会計などに関する専門知識がなくても、経常利益の数値に注意する、数年間の比較・分析を行うなど、記事で紹介したポイントを押さえれば、損益計算書の見方がわかるようになります。

本業で利益を得られているか、効率的な経営を行っているかといった情報を損益計算書で読み取って、経営状態を正確に把握しましょう。