ベンチャー企業にとって、資金をどのように調達するかは大きな課題です。

資金調達の方法はさまざまですが、比較的大きな企業によって運営されるVC、CVCは有力な資金調達先となりえます。

この記事では、VCとCVCの違いについてわかりやすく図解。

それぞれのメリットや課題、事例についても解説します。

VCとCVCそれぞれの特徴について学び、ご自身のビジネスのヒントにしてみてはいかがでしょうか。

1.「VC」「CVC」は資金調達の方法と目的が違う

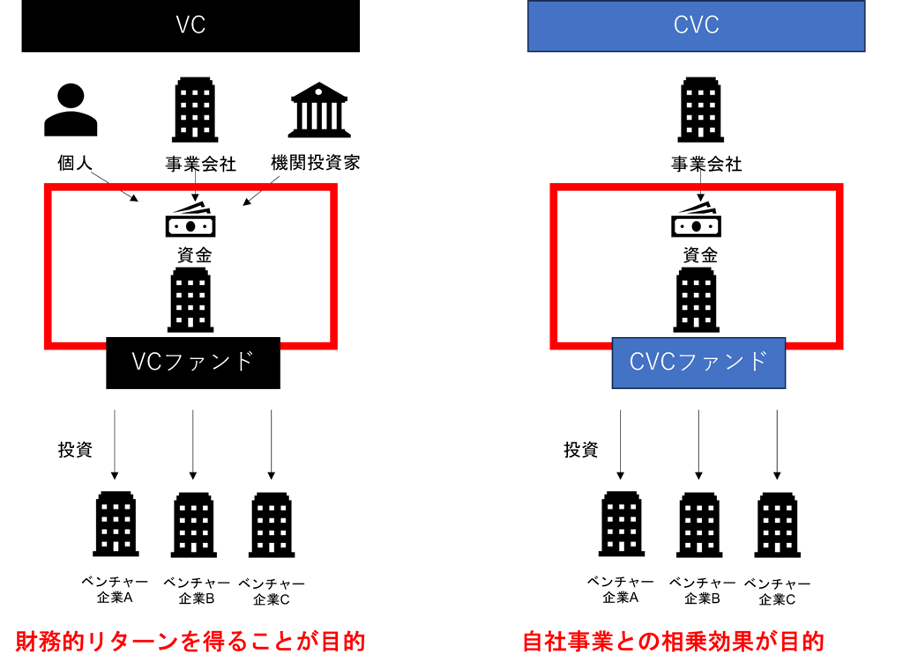

画像:筆者作成

VCは「ベンチャーキャピタル(Venture Capital)」、CVCは「コーポレートベンチャーキャピタル(Corporate Venture Capital)」の略語です。

それぞれ主に外部のベンチャー企業に投資をすること、または投資のための機関そのものを指しています。

事業会社が投資を始めようとした場合、投資部門の子会社としてVCやCVCを設立します。

それぞれの大きな違いは「投資のための資金を得る方法」「投資の目的」です。

【投資のための資金を得る方法】

VCは親会社である事業会社のほか、個人や機関投資家からも資金が提供されます。

一方、CVCの資金調達先は事業会社からのみです。

【投資の目的】

VCの目的は、投資による利益を得ることです。

VCは幅広い業種のベンチャー企業の株式を取得し、そのベンチャー企業が上場したタイミングで株式を売却することで売却益を得ることを目指します。

一方、CVCが目的としているのは自社事業との相乗効果です。

共同でビジネスを創出し、互いに利益を生み出したり、技術転用したりすることを目指します。

そのため、自社事業に関連したビジネスを展開しているベンチャー企業に出資する傾向があります。

参考:

CVCとVCの違いとは?成果の違いや現状と課題について解説! | ハイブリッドテクノロジーズ

2.「VC」「CVC」のメリット

VCとCVCにはそれぞれ違ったメリットがあります。それぞれの違いについて見ていきましょう。

2-1.VCのメリットは返済義務がないこと

ベンチャー企業がVCから資金を調達するメリットは、以下の3点です。

1.返済義務がない

2.資金調達の実績ができるため金融機関から融資を受けやすくなる

3.VCのノウハウを吸収できる

ベンチャー企業がVCから出資を受ける最大のメリットは、銀行からの融資と異なり返済の義務がないことです。

あくまで出資の対価として自社株をVCに渡すことになるため、返済の必要はありません。

また、ベンチャー企業は新しいビジネスを生み出す大きな可能性がありますが、立ち上げ当初は資金繰りが困難になりがちです。

その点、返済義務のないVCからの出資は、経営を安定させるうえで大きな要素となります。

VCから出資を受けたという実績ができることで、金融機関から融資を受けられる可能性も高まるでしょう。

そのほか、VCの親会社である事業会社の経営ノウハウを吸収できる場合もあります。

VCの主目的は財務的なリターンを得ることですが、株式の売却益を得るためにはベンチャー企業の成功が欠かせません。

そのため、経営に関するアドバイスを送ることが一般的です。

参考:

ベンチャーキャピタル(VC)とは?資金調達に活用するメリット・デメリット、手順を解説

2-2.CVCのメリットは事業者とベンチャー企業の結びつき

CVCから投資を受けるベンチャー企業側には、以下の3つのメリットがあります。

1.資金を調達できる

2.自社の認知度向上に結び付く

3.比較的大きな規模の会社と連携が取れる

VCのメリット同様、資金繰りが困難なベンチャー企業にとってCVCからの出資は魅力的です。

また、知名度の高い事業会社が運営するCVCから出資を受けることで、ベンチャー企業自身の知名度が向上することも期待できるでしょう。

さらに、大きな企業と連携することで、高い技術力や優れたノウハウを取り入れながらビジネスを進められることもメリットとして挙げられます。

また、CVCを実行する事業者側にも以下の4つのメリットがあります。

1.有望なベンチャー企業にいち早く接触できる

2.ビジネスの可能性が広がる

3.新事業に取り組む際のリスクを軽減できる

4.社内外からの注目度が上がる

CVCを実行することで、将来的に有望なベンチャー企業にいち早く接触できます。

自社との相性や将来性を見極める必要がありますが、事業会社にとってもベンチャー企業と交流することは大きなメリットといえるでしょう。

また、事業会社にとってビジネスの可能性が広がることを期待できると同時に、新規事業に取り組む際のリスクを軽減できます。

事業会社が新しいビジネスに取り組む場合、巨額の費用や長期にわたる時間が必要となり、すぐに新規事業が軌道に乗るわけではありません。

しかし、新ビジネスについて知見を持つベンチャー企業とタッグを組むことで、リスクヘッジにもつながります。

そのほか、事業会社にとってのメリットは、社内外からの注目度が高まることです。

ベンチャー企業に出資した実績を作ることで、ベンチャー企業の間で注目が上がり、ベンチャー企業に関する情報が集まりやすくなる場合もあるでしょう。

結果、次のビジネスチャンスに結びつけることもできるかもしれません。

また、新しいビジネスに取り組んでいることが社内にも伝わることで、社内からも新しいビジネスのアイデアを生み出せる可能性もあります。

参考:

CVC(コーポレートベンチャーキャピタル)とは?VCとの違い/メリット

3.日本におけるVCとCVCの課題

メリットが多いVCとCVCですが、一方で課題もあります。

それぞれが抱えている課題についても見ていきましょう。

3-1.VCの課題は投資金額の低さ

日本のVCは海外と比べて投資金額が低い傾向にあります。

経済産業省など政府機関の資料によると、日本のVC投資の対GDP比は0.03%。

海外に目を向けてみると、米国の同比率は0.4%、カナダは0.18%、英国は0.08%です(日本は2016年、他の国は2017年の数値)。

一方、米国は新型コロナウイルス禍のなかでもVCの投資額を伸ばしています。

米国の2019年のVC投資額は15兆円で、2020年は16.7兆円でした。

しかし、日本は2019年に0.22兆円、2020年に0.15兆円と投資額が減少しています。

日本のVC投資金額は国際的にも低いといえるのです。

VCの投資額が低い理由として、海外に比べ日本にはベンチャー企業が少ないことが挙げられます。

同資料によると、日本のユニコーン企業(設立10年以内で評価額が10億ドル以上の非上場のベンチャー企業)は4社です。

一方、米国は274社、同じアジア圏の中国でも123社存在します(2021年3月1日現在)。

同資料では日本で起業家が少ない原因として、「失敗に対する危惧」「身近に起業家がいない」「学校教育」を挙げています。

この結果から見てみると、失敗した際に再チャレンジしにくいという危惧や、

身近に起業家がいないため起業家としてのキャリアイメージが湧かないこと、

一律で同じように教育される横並びの学校教育などが、日本で起業家が少ない原因として考えられるでしょう。

VCの投資先としては、国内だけでなく海外のベンチャー企業も挙げられます。

そのため、国内にベンチャー企業が少ないために投資額が低いとは一概にはいえませんが、

そもそも「ベンチャー企業に投資する」という文化が海外に比べ定着していないと考えられるかもしれません。

3-2.CVCの課題は目的を定めず長期的視野に欠けること

VCは財務的リターンを得るという明確な目的があります。

一方、CVCの目的は「新しい市場に参入するため」「社内改革のため」「最終的にM&Aに結び付けるため」などさまざまなものが考えられます。

そのため、CVCの目的がぼやけてしまうケースもあるでしょう。

目的がぶれてしまった結果、何をもってCVCが成功したのか定義しにくく、事業会社の経営に影を落とす可能性もあります。

また、長期的視野に立てないままCVCを実行してしまうことが、課題として挙げられます。

ベンチャー企業の事業が波に乗り、最終的に収益を出すまでには時間がかかるケースがほとんどです。

そのため、5年、10年といった長期的視野に立ってCVCを実行する必要があります。

というのも、日本の企業ではおおよそ3年ごとに異動が発生します。

投資先のベンチャー企業が数字上で結果を出せないまま、CVCの担当者が異動してしまったケースがあったとします。

次の担当者が投資先のベンチャー企業の業績を見た結果、投資をやめてしまうという場合も考えられるでしょう。

これでは、せっかく時間をかけてベンチャー企業を育てたのにもかかわらず、成長の芽をつんでしまうことになります。

CVCを進めるうえで、日本の商習慣が壁となる場合もあるのです。

参考:

シリコンバレーの日系CVCが陥る、10のワーストプラクティス – TECHBLITZ

【大企業のCVC設立が活発化。CVCに求められる4つの要素とは?】~ニッセイ基礎研究所によるレポートを紹介~ – TOMORUBA (トモルバ) – 事業を活性化するメディア

4.VCとCVCの事例

ここからは、VCとCVCそれぞれの国内外の事例について見ていきましょう。

4-1.【VC】456億円のキャピタルゲインを得たグロービス・キャピタル・パートナーズ

日本初の本格的ハンズオン型独立系VC(経営に積極的に関与していくVC)として創立されたのが、グロービス・キャピタル・パートナーズです。

自身のバリューとして「起業家と信念・情熱を共有する戦友であり、指南役たる存在」を掲げており、

2006年の設立以来、インターネット専業生命保険のライフネット生命保険や宅配専門スーパーのオイシックスなど、

名だたるベンチャー企業に投資をしています。2018年には計456億円のキャピタルゲインを得ました。

グロービス・キャピタル・パートナーズはホームページ上で「ベンチャーキャピタリスト十二訓」を公開しています。

「優秀な人材のいる場所、時間、きっかけを探せ。」「投資する会社を探すな、投資するテーマを探せ。」

「経営陣に対し、評論家然、投資家然とした態度で臨んではならない。」

などVCを成功に導く言葉が並んでいます。日本のVC業界を引っ張る会社の一つといえるでしょう。

参考:

グロービス・キャピタル・パートナーズ

ベンチャーキャピタルのビジネスモデルから学ぶ、スタートアップの分析視点 – MAGAZINE

4-2.【CVC】ベンチャーファーストを貫くKDDI

大手電気通信事業者であるKDDIは、CVCファンド「KDDI Open Innovation Fund」を立ち上げ、2023年7月7日現在で134社へ出資しています。出資している分野は、中高生向けスマホ学習塾や米国の大手テック系メディアなど幅広いです。

KDDI Open Innovation Fundが貫いているのは「ベンチャーファースト」という姿勢です。

ホームページでも「スタートアップの成長を第一に、KDDIグループの様々なアセット提供や幅広い領域での事業連携を通じて、

新たな事業を共創していく」と宣言しています。

KDDIは、自社の利益をすぐに求めず、ベンチャー企業に事業の基盤を与え、ベンチャー企業の成長を第一にしているのです。

若いベンチャー企業と6カ月~1年ほどの期間をかけて事業を共に創り、

同じステージで今後も事業を進めていける、と判断した場合に出資を行っています。

これらの姿勢が評価され、経済産業省などが有望スタートアップ企業を対象に調査を実施する

「イノベーティブ大企業ランキング2023」において1位を獲得しています。

参考:

KDDI Open Innovation Fund コーポレートベンチャーキャピタル

日米におけるCVCの成功事例と失敗事例

オープンイノベーション版 人気企業ランキング 2023 有望スタートアップ企業が選ぶ「イノベーティブ大企業ランキングTOP30」を発表 | ニュースリリース

まとめ:スタートアップに欠かせないVCとCVC

ここまで、VCとCVCの違いについて見ていきました。

それぞれメリットや課題を持ちますが、共通しているのはスタートアップに欠かせないという点です。

スタートアップが自由かつ積極的に事業を展開することで、多くの業界に新しい風が吹き込まれます。

業界の新陳代謝が進むことで、日本の経済が成長していくでしょう。

しかし、新規事業の展開はリスクも大きく、ベンチャー企業は資金繰りに苦しむ場合もあります。

そんな課題を解決し得るのが、VCとCVCなのです。

つまり、VCとCVCは日本経済の成長において、重要な役割を担っていることになります。

に比べるとベンチャー企業が少ない日本ですが、今後の経済成長のためにもベンチャー企業は必要な存在です。

VCとCVCは今後も、日本経済発展の縁の下の力持ちの役割を担っていくでしょう。

こちらの記事もチェック!

エシカルとサステナブルとは何か?SDGsとの関係や注目企業も紹介

カーボンオフセットに企業はどう取り組む? 国内外の事例を紹介!

世界の航空会社が取り組むSDGs事例9つ!仕事の参考にしてみよう